0755-82781672

0755-82781672

香港热卖的保险产品都带有分红/红利,包括保障类的重疾险都具有投资成分而带有红利。

这些分红包括两个部分,保证收益和非保证的预期收益,整体的收益回报高达每年5~9%,因此深受大陆人士的热捧。很多客户会问:这个非保证部分到底靠不靠谱啊?

香港保监要求每家保险公司必须公布这个红利实现率,正是来回答客户这个问题的。这个措施使得香港保险市场的竞争更加规范、更加透明,客户们购买也会更加放心,再也不用听身边的保险代理们“瞎逼逼”,一切用数据说话。

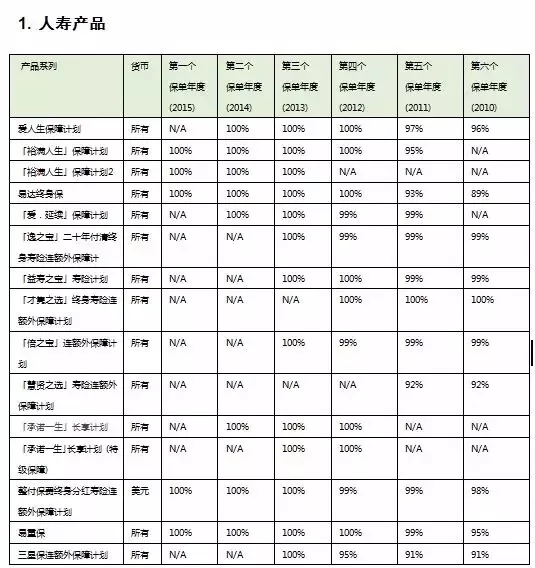

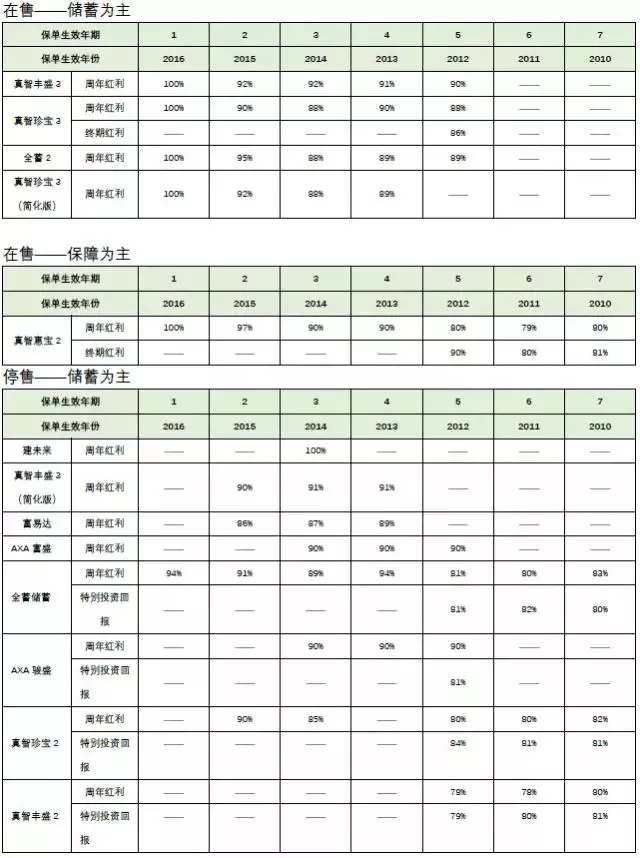

友邦1919年,在上海成立,屹立亚太区近百载,是泛亚地区最大的独立上市人寿保险集团。其公布的实现率最低是89%,大部分在100%。高分红实现率也是2017年起,内地赴港投保客户首选友邦的原因之一。

的原因之一。

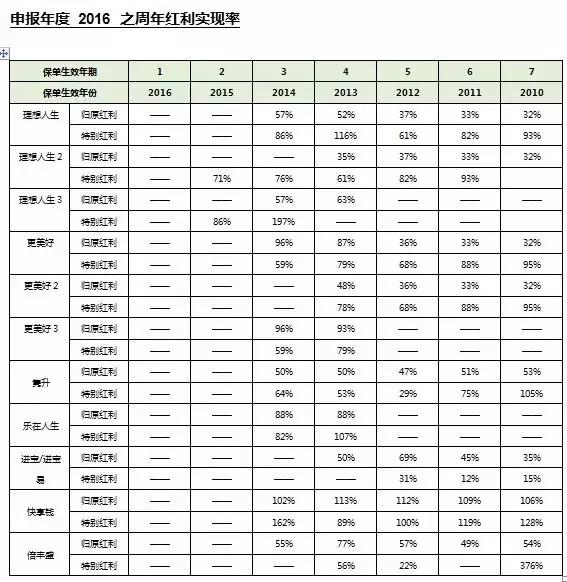

此番保诚公布的红利实现率让市场惊呼一片,与英国老牌保险公司深入人心的稳健形象相差甚远,不禁让很多理财师产生了怀疑。

很多保诚代理人对此给出——英式分红短期波动大,长期收益高的解释。这虽然有一定道理,但是小编认为5年连续大幅不及预期,至少说明过去几年保诚在分红预测上过于激进了。

公司赚取利润的90%分给客户,是一把双刃剑,收益好的年份,大家都得到了超过预期很多的分红,皆大欢喜;而收益不好的年份,如全球金融危机来临时,分红大减,客人与投资人的脸估计会跟这表上的数据一样难看.

似乎保诚自己也意识到该问题,自2016年起,多次下调隽升产品分红预期,今后投保保诚的客户也不用过于担心,现在的预期分红表是多次下调后的。

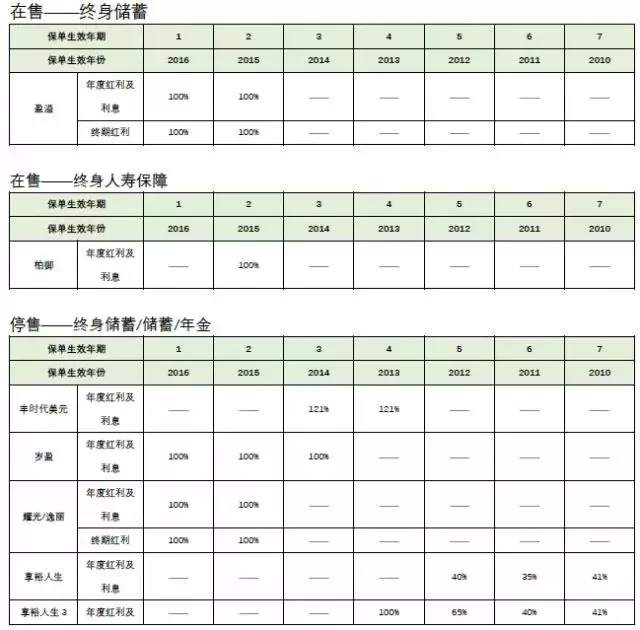

宏利人寿自1897年在香港营业,很多客户没有听说过,宏利一向低调保守,产品不是很丰富,计划书里分红预测比较低,但是这次公布的美元保单的分红实现率没有低于100%的,不能说多有能力,但是靠谱。

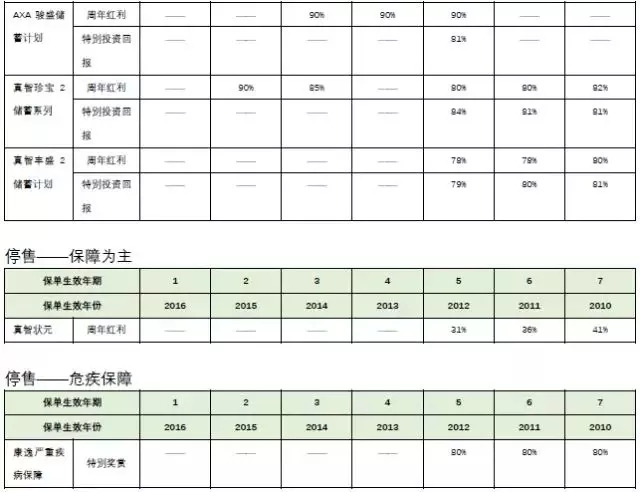

AXA安盛其所管理的资产规模在全球寿险界排第一,要获取超额的收益是非常困难的,还是点个赞!安盛过去最出名的产品是101投资连接保险,在分红保险方面,表现平平,分红实现率,除了一款产品比较低外,其他都在78%-100%之间,中等偏上的水平。

保险公司的投资情况和经营情况每年都有变化,只看一年的分红率不足以说明一个公司或一个产品的好坏,客户可以通过这些数据来持续观察一个保险公司。

当然分红实现率都是100%以上的保险公司还要看分红水平的高低,收益低再能100%实现也没太大意义,分红实现率数据公开了,竞争透明化了。

友邦香港:

保诚:

滙丰人寿:

https://www.hsbc.com.hk/pws/Components/personal/assets/pdf/personal/insurance/dividend_fulfillment_history_tc.pdf

国寿海外:

http://www.chinalife.com.hk/products/dividendandinvestment

中银人寿:

http://www.boclife.com.hk/tc/popup/fulfillmentratio.html

AXA安盛:

https://www.axa.com.hk/zh/fulfilment-ratios-and-total-value-ratio